イントロダクション

半導体株は、日本株の中でも特に注目を集めやすい領域である。AI、データセンター、自動車、スマートフォン、産業機器など、あらゆる分野で半導体需要が語られるようになり、「半導体関連株を持ちたい」と考える投資家は多い。しかし実際には、半導体業界はひとつの企業群ではなく、設計、製造、製造装置、材料、検査、搬送、周辺部品など、多層的なプレイヤーで成り立っている。

ここを曖昧にしたまま投資すると、「半導体が伸びるなら全部同じように伸びるだろう」という雑な理解に陥りやすい。だが現実には、同じ半導体関連でも、景気敏感度、利益率、参入障壁、競争構造は大きく違う。半導体市況の恩恵を強く受ける企業もあれば、むしろ市況変動に振られやすい企業もある。高収益が続きやすい企業もあれば、設備投資サイクルに左右される企業もある。

本稿では、半導体業界を「半導体株」という一括りの見方から切り離し、どの企業がバリューチェーンのどこで稼いでいるのか、そしてなぜ企業ごとに強みが違うのかを整理する。株解剖.comでこれまで扱ってきた企業も交えながら、半導体業界を構造で読むための土台を作っていきたい。

半導体業界はどういう企業でできているのか

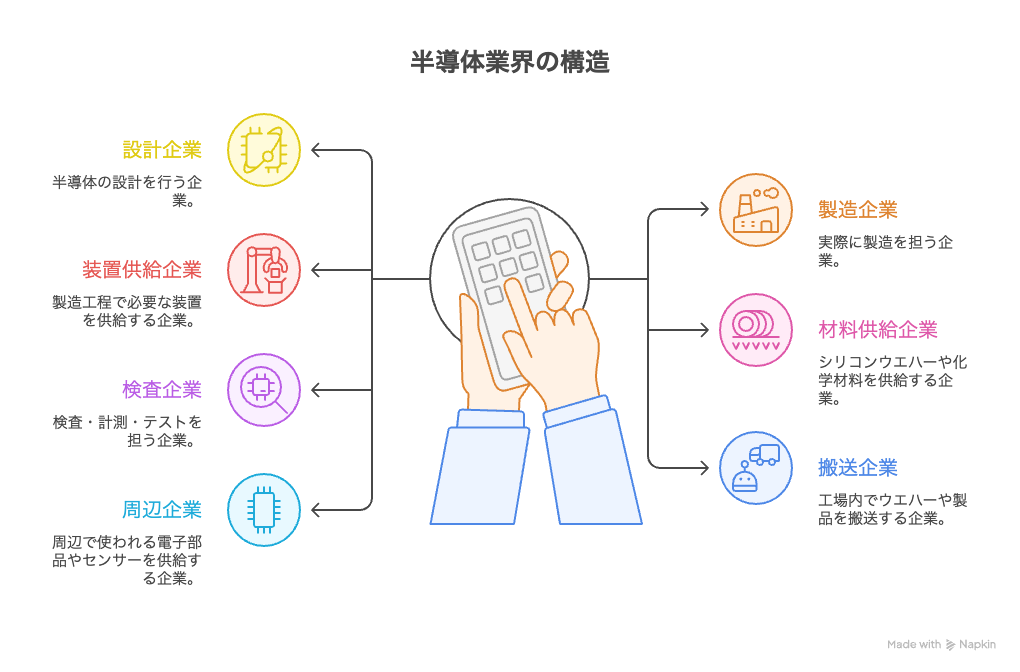

半導体業界を理解するうえで、最初に押さえたいのは、半導体そのものを作る企業だけが主役ではないという点だ。むしろ業界全体は、複数の工程と役割が連なって成立している。

大まかに分けると、半導体業界は以下のような構造で成り立つ。

- 半導体の設計を行う企業

- 実際に製造を担う企業

- 製造工程で必要な装置を供給する企業

- シリコンウエハーや化学材料を供給する企業

- 検査・計測・テストを担う企業

- 工場内でウエハーや製品を搬送する企業

- 周辺で使われる電子部品やセンサーを供給する企業

つまり、半導体業界とは「半導体メーカーの集まり」ではなく、巨大な生産ネットワーク全体である。この構造を理解すると、同じ半導体関連株でも、どこで利益が出やすいか、どこが寡占になりやすいか、どこが市況に振られやすいかが見えてくる。

投資家として大事なのは、「半導体株かどうか」ではなく、半導体のどの工程で価値を取っている企業なのかを見分けることだ。

なぜ半導体業界では企業ごとに利益率が違うのか

半導体業界で企業ごとの利益率が大きく違うのは、バリューチェーンの中で担っている役割が違うからだ。一般に、利益率が高くなりやすいのは、代替が難しく、顧客にとって切り替えコストが高く、工程の中で不可欠なポジションを握る企業である。

たとえば製造装置の中でも、露光、検査、切断、テスト、搬送など、工程ごとに専門性が高い企業は、寡占的な立場を築きやすい。顧客である半導体メーカーにとっては、歩留まりや品質に直結する装置を簡単に入れ替えることはできない。結果として、装置企業の中には高い営業利益率を維持する企業が出てくる。

一方で、半導体そのものを製造する企業は、市況や需給バランスの影響を受けやすい。需要が強い局面では大きく伸びるが、供給過剰や在庫調整が入ると利益が急減することもある。つまり、半導体業界の中でも、安定的に高収益を出しやすい企業と、サイクルの波を大きく受ける企業があるわけだ。

この違いを無視して「半導体関連」という括りだけで投資判断をすると、本来はまったく違う性質の企業を同じ目線で見てしまうことになる。

装置企業は何が違うのか

半導体関連株の中でも、日本企業の存在感が特に強いのが製造装置分野である。ただし、装置企業といっても、どの工程を担うかで中身はかなり違う。

東京エレクトロンは、半導体製造装置の総合力が強く、前工程での幅広い装置群を持つ企業として位置づけやすい。ディスコは切断・研削・研磨といった後工程寄りの分野で高い技術優位を持ち、非常に高い収益性で知られる。アドバンテストはテスト工程で強く、半導体の品質確認に欠かせない存在だ。レーザーテックはEUV関連の検査工程という極めて重要かつ高難度なポジションにいる。ローツェは搬送という一見地味な領域だが、半導体工場の自動化・効率化の中で重要な役割を果たす。

このように、同じ装置企業でも、総合装置型、特定工程特化型、検査・テスト型、搬送型で性格は大きく違う。市況の影響の受け方も違えば、参入障壁の築き方も違う。投資家にとって重要なのは、「半導体装置企業だから強い」のではなく、その企業がどの工程で、どれだけ代替困難なポジションを取っているかを見ることだ。

材料企業はなぜ地味でも強いのか

半導体業界を語るとき、装置企業に注目が集まりやすい一方で、材料企業は相対的に地味に見られやすい。しかし実際には、材料分野には長期で強い企業が多い。

代表例としては、信越化学とSUMCOが挙げられる。特にシリコンウエハーは半導体の土台であり、この品質が製造全体に影響する。ウエハーは目立つ最終製品ではないが、工程全体の出発点であり、精度・安定供給・信頼性が求められる。だからこそ、この分野では簡単に新規参入が進みにくく、既存の有力企業が強い地位を持ちやすい。

材料企業の魅力は、最終製品の華やかさではなく、工程の根幹を押さえていることにある。顧客にとっては、材料を安易に変えることが歩留まり悪化や品質問題につながる可能性があるため、慎重にならざるを得ない。ここに材料企業の粘り強さがある。

つまり、半導体業界における材料企業は、派手なテーマ株ではなく、業界の土台を握る基盤企業として理解した方がよい。

半導体業界で“検査”と“テスト”が重要な理由

半導体は、作れば終わりではない。むしろ高性能化が進むほど、「正しく作れているか」「不良を見逃していないか」を確認する工程の重要性が増す。ここで存在感を持つのが、検査・テスト領域の企業だ。

レーザーテックのように、最先端工程の検査で強みを持つ企業は、単なる装置メーカー以上の意味を持つ。EUVのような先端技術が進めば進むほど、微細化に伴う不良や誤差の管理は難しくなる。その中で検査は、歩留まり改善と品質保証の要となる。

アドバンテストのテスト領域も同様だ。高性能化・複雑化した半導体ほど、テストの重要性は増す。つまり検査・テストは「コスト」ではなく、半導体の価値を成立させるための不可欠な工程といえる。

この領域の企業が強い理由は、顧客にとって「なくてもいい装置」ではなく、品質と歩留まりを守るために絶対に必要な装置を供給しているからだ。

周辺企業はどう位置づけるべきか

半導体業界の外縁には、電子部品やセンサー、イメージセンサーなど、半導体そのものではないが深く関わる企業群がある。たとえば村田製作所は電子部品の中核企業であり、ソニーグループはイメージセンサーで強みを持つ。これらは純粋な半導体製造装置企業とも、ウエハー企業とも違う。

ここで大事なのは、半導体需要と接続しているからといって、全てを同じバリューチェーン上の企業として扱わないことだ。村田は最終製品寄り、ソニーはセンサーという完成品寄りの性格が強い。つまり「半導体関連」ではあっても、装置・材料・検査のような製造インフラ企業とは違う見方が必要になる。

投資家としては、ここを分けて考えるだけでもかなり理解が進む。

半導体を作るための企業と、半導体を使って価値を作る企業は、同じ半導体関連でも別物だからだ。

株解剖.comで扱った企業をどう位置づけるか

ここまでの整理を、株解剖.comで扱ってきた企業に当てはめると、かなり見通しが良くなる。

- 東京エレクトロン:前工程の総合装置企業

- ディスコ:切断・研削など後工程寄りの高収益装置企業

- アドバンテスト:テスト工程の中核企業

- レーザーテック:EUV時代の検査工程で強み

- ローツェ:搬送・自動化で存在感を持つ企業

- 信越化学:材料・半導体関連素材の大手

- SUMCO:シリコンウエハーの中核企業

- ソニーグループ:イメージセンサーを通じた半導体接続企業

- 村田製作所:電子部品を通じた周辺企業

このように並べてみると、「半導体関連」といっても、工程のどこで価値を取っているかがまったく違うことがわかる。

この違いを理解すると、個別企業記事も点ではなく線でつながって見えてくる。

投資家は半導体株の何を見るべきか

半導体株を比較するとき、まず見るべきは「半導体が伸びるか」ではない。むしろ重要なのは、その企業が半導体のどこで、どういう強みを持っているかだ。

具体的には、次の視点が重要になる。

- その企業は市況敏感型か、構造優位型か

- 特定工程で寡占的な地位を持っているか

- 顧客にとって切替コストが高いか

- 技術優位が歩留まりや品質に直結しているか

- 景気循環に振られても長期で必要とされるか

半導体株の魅力は大きいが、そのぶんテーマ先行で見られやすい。だからこそ、業界全体の熱狂ではなく、企業ごとのバリューチェーン上の位置を見ることが、投資判断の精度を高める。

総括

半導体業界は、日本株の中でも特に人気が高いテーマのひとつだ。しかし本当に重要なのは、「半導体関連株かどうか」ではなく、半導体のどこで稼いでいる企業なのかを理解することにある。

装置、材料、検査、テスト、搬送、周辺部品。

同じ半導体業界でも、企業の役割は大きく違い、その違いが利益率、景気感応度、競争優位の持続性にそのまま表れる。だから半導体株を一括りにせず、工程ごとに分けて考えることが必要になる。

株解剖.comで個別に扱ってきた企業群も、このバリューチェーンの中で位置づけることで、はじめて立体的に見えてくる。半導体株で勝つために必要なのは、テーマを追うことではなく、業界の中でどこが強いのかを構造で読むことだろう。

【執筆:2026年03月】