イントロダクション

電力株はしばしば「高配当」「ディフェンシブ」と一括りに語られる。しかし実際には、各社の財務体質や収益性にはかなり大きな差がある。原発再稼働の進展、燃料費の変動、地域需要の違い、過去の赤字局面からの回復力などによって、同じ電力会社でも中身はまったく同じではない。

特に2023年3月期は、多くの電力会社が燃料高騰の影響を受けて厳しい業績を経験した。その後の2024年3月期、2025年3月期で各社は黒字回復を進めているが、回復の強さや財務の厚さには明確な差が出ている。だからこそ、電力株を比較するときは単に配当利回りだけを見るのではなく、売上規模、利益率、自己資本比率、有利子負債といった財務の土台まで確認する必要がある。

本稿では、東京電力HD、関西電力、中部電力、九州電力、東北電力、中国電力、北海道電力、北陸電力の8社を比較し、どこが安定財務型なのか、どこが回復力に優れるのか、どこに注意が必要なのかを整理していく。

今回比較するのは、主要電力会社8社である。対象は以下の通り。

- 東京電力HD

- 関西電力

- 中部電力

- 九州電力

- 東北電力

- 中国電力

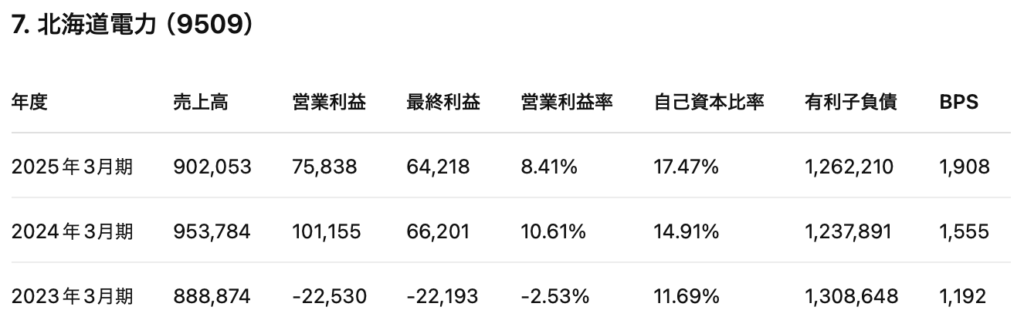

- 北海道電力

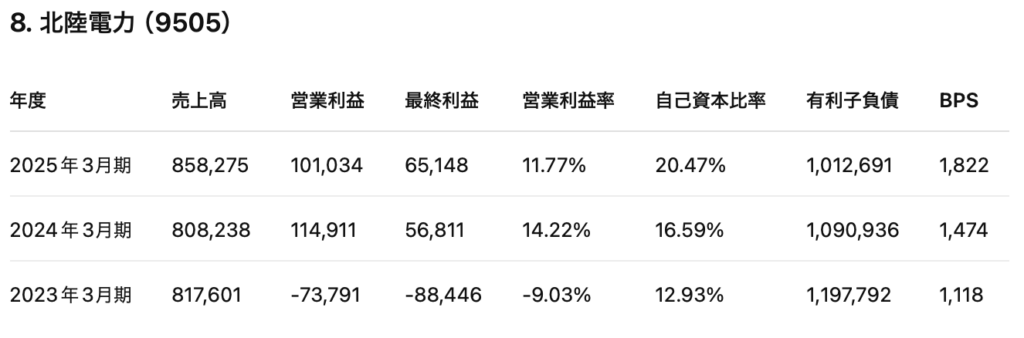

- 北陸電力

8社の財務一覧と比較

比較項目としては、売上高、営業利益、最終利益、営業利益率、自己資本比率、有利子負債、BPSを用いる。これにより、単なる規模の比較ではなく、利益をどれだけ残せるか、どれだけ財務に余裕があるかまで確認できる。

比較① 売上高

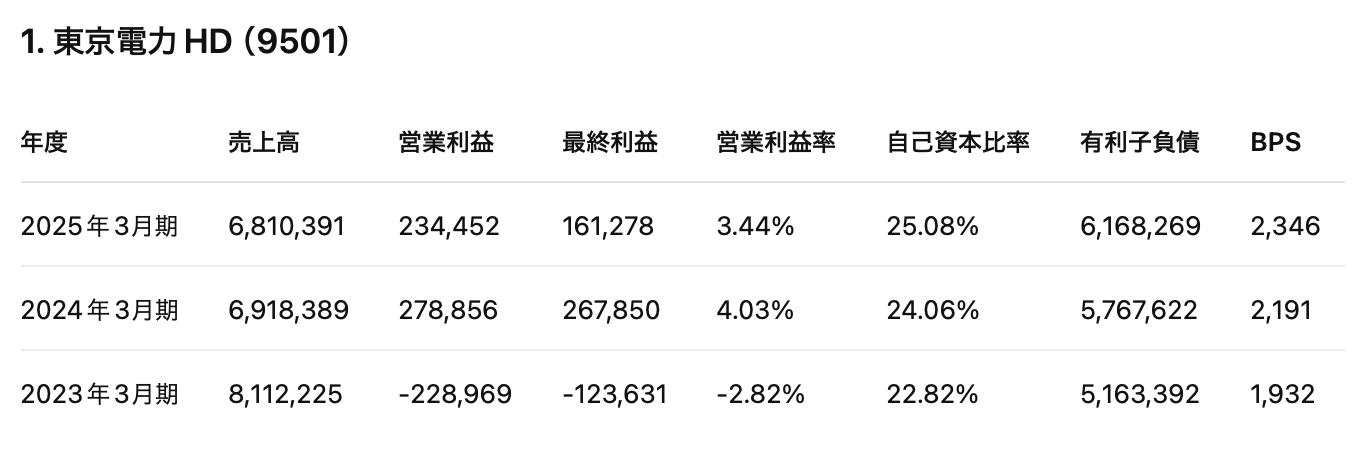

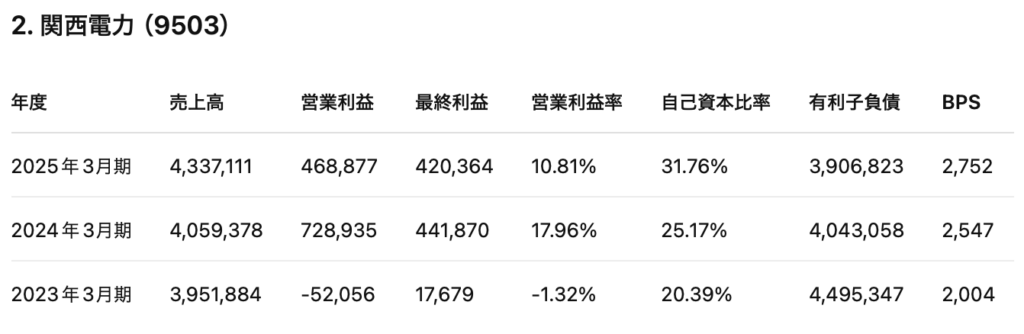

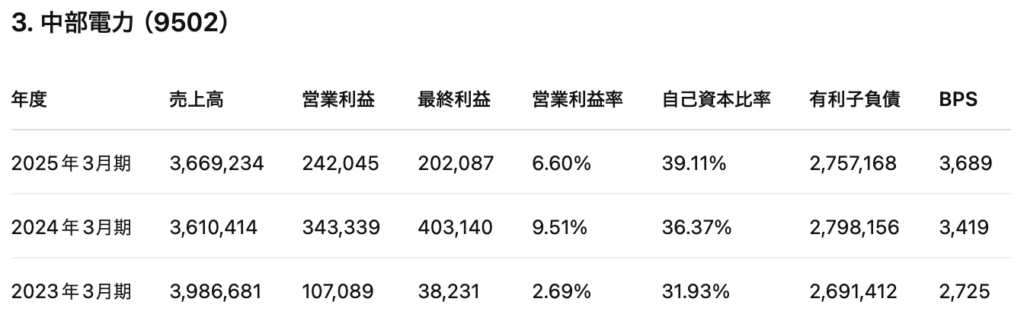

まず規模の面では、東京電力HDが突出している。2025年3月期の売上高は6兆8,103億円で、8社の中では最大だ。次いで関西電力が4兆3,371億円、中部電力が3兆6,692億円と続く。ここまでは、首都圏・関西圏・中部圏という大需要地盤を持つ会社が並ぶ構図になっている。

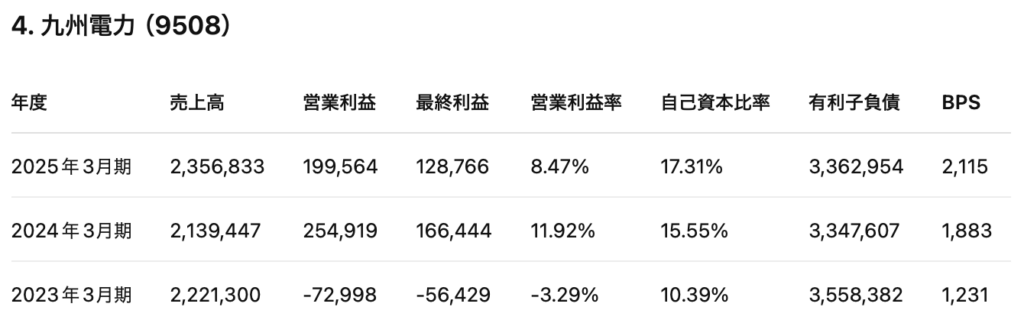

一方で、九州電力、東北電力は2兆円台、中国電力は1兆円台、北海道電力と北陸電力は1兆円未満であり、規模にはかなり差がある。ただし、電力株の比較では売上高の大きさだけで優劣は決まらない。なぜなら、燃料費の転嫁や制度要因で売上は膨らみやすく、規模が大きくても利益率が低ければ投資妙味は別問題になるからだ。

その意味で、売上高はまず「会社のサイズ感」を把握する指標であって、投資判断の本丸ではない。

比較② 営業利益

営業利益を見ると、印象はかなり変わる。2025年3月期では、関西電力が4,688億円と最も大きく、東京電力HDの2,344億円を大きく上回る。売上規模では東電が最大でも、利益創出力では関電の方が強いことがわかる。

東北電力は2,803億円、中部電力は2,420億円で続き、北陸電力は規模こそ小さいが1,010億円を確保している。中国電力、九州電力、北海道電力も黒字を確保しているが、絶対額ではやはり大手3社との差がある。

さらに重要なのは、2023年3月期の赤字からどう戻したかだ。東北電力は2023年に営業赤字1,800億円超だったが、2025年には大きく黒字化している。北陸電力も2023年の営業赤字から2025年には1,000億円超の営業利益へ回復した。つまり、利益回復のスピードと強さは各社でかなり異なる。

比較③ 最終利益

最終利益でも、関西電力の強さが目立つ。2025年3月期は4,203億円で、8社中トップ。東京電力HDは1,612億円、中部電力は2,020億円、東北電力は1,828億円となっており、関電が頭一つ抜ける構図だ。

九州電力、中国電力、北海道電力、北陸電力も黒字を確保しているが、ここでも規模差はある。ただし、最終利益は一時要因の影響も受けやすい。したがって、比較上は営業利益との整合も確認したい。

この点で、関西電力は営業利益、最終利益ともに水準が高く、収益の厚みが比較的素直に見える。一方、東京電力HDは黒字化しているとはいえ、営業利益率の低さも踏まえると、規模の大きさほどには稼げていない。

比較④ 営業利益率

営業利益率は、電力会社比較でかなり重要な指標だ。2025年3月期で最も高いのは北陸電力の11.77%。次いで関西電力10.81%、東北電力10.60%と続く。この3社は、足元の収益性で見るとかなり強い。

九州電力、中国電力、北海道電力は8%台で並び、中部電力は6.60%、東京電力HDは3.44%にとどまる。つまり、東京電力HDは売上規模では最大でも、利益率では最下位だ。ここに東電の難しさがある。

中部電力は財務の厚さでは非常に優秀だが、営業利益率では関電や東北、北陸ほどの強さは見えない。逆に北陸電力は規模が小さくても利益率が高く、数字だけ見るとかなり効率よく稼いでいるように見える。

投資家目線では、営業利益率は「売上の大きさ」よりも実際の稼ぐ力を示す。したがって、電力株を選ぶ際には規模の大きさより、この利益率の差を重視したい。

比較⑤ 自己資本比率

自己資本比率では、中部電力の39.11%が際立っている。次いで関西電力31.76%、東京電力HD25.08%、北陸電力20.47%となる。東北、北海道、九州、中国は20%未満で並んでおり、財務の厚さでは明確に差がある。

中部電力は利益率では目立たない一方、財務安全性では最も安心感がある。関西電力も31%台まで回復しており、2023年の20.39%から大きく改善している。東京電力HDも25%台まで回復しているが、後述する有利子負債の重さを考えると、まだ単純には安心しにくい。

一方、九州電力、中国電力、東北電力は改善しているとはいえ、自己資本比率がまだ低い。黒字回復局面ではあるが、次の逆風局面にどこまで耐えられるかという意味では、財務バッファの差は無視できない。

比較⑥ 有利子負債

有利子負債の絶対額では、東京電力HDが6兆1,682億円で突出している。次いで関西電力3兆9,068億円、九州電力3兆3,629億円、東北電力2兆9,320億円、中国電力2兆9,317億円、中部電力2兆7,572億円と続く。

ここで重要なのは、絶対額だけでなく、自己資本比率との組み合わせだ。東電は自己資本比率が25.08%まで回復しているが、負債額が突出しているため、財務負担の重さという意味では別格である。九州電力や中国電力も自己資本比率が低めな一方で負債は重く、財務の余裕という点では慎重に見たい。

逆に北陸電力、北海道電力は有利子負債の絶対額が比較的小さく、規模に応じた負担に収まっている。中部電力は負債額自体は大きいが、自己資本比率の高さがそれを支えており、見え方はかなり違う。

比較⑦ BPS

BPSでは、中部電力の3,689円が最も高い。次いで関西電力2,752円、東京電力HD2,346円、九州電力2,115円、東北電力1,969円、中国電力1,967円、北海道電力1,908円、北陸電力1,822円となる。

BPSは財務の厚みを1株当たりで見る指標として有効だ。ここでも中部電力の安定感が目立つ。関西電力も高水準で、自己資本比率の改善とあわせて見ると、資本面での回復が進んでいることがわかる。

東電はBPSが高めに見えるが、負債の重さや収益性の弱さも踏まえる必要があるため、数字単体で安心するのは危うい。BPSはあくまで財務の一面であり、利益率や負債とセットで見たい。

8社を財務で3タイプに分けると

ここまでの数字を踏まえると、8社は大きく3タイプに分けやすい。

1. 安定財務型

中部電力、関西電力

この2社は、財務の厚さと利益水準のバランスが比較的良い。中部電力は自己資本比率とBPSが突出しており、最も安心感がある。一方、関西電力は利益率と利益額が強く、回復後の収益性が高い。

2. 回復・高収益型

東北電力、北陸電力、九州電力

この3社は、2023年の厳しい局面からの回復が鮮明で、特に営業利益率の改善が目立つ。まだ自己資本比率は高くないが、稼ぐ力の戻り方に注目するなら面白いグループといえる。

3. 見極め型

東京電力HD、中国電力、北海道電力

東電は規模は圧倒的だが、利益率の低さと負債の重さが目立つ。中国電力、北海道電力も黒字回復はしているが、財務安全性という点ではなお慎重に見たい。数字だけで飛びつくより、構造的な背景まで含めて判断すべきグループだ。

総括

電力株は同じ業種に見えても、財務の中身はかなり違う。今回の比較では、中部電力の財務安定性、関西電力の利益創出力、東北電力と北陸電力の収益回復力、東京電力HDの負債の重さと収益性の低さが特に印象的だった。

したがって、電力株を単純に「高配当だから」「ディフェンシブだから」で選ぶのは危うい。むしろ、どの会社がどのような構造で利益を残しているのか、どれだけ財務余力があるのかを見たうえで、安定型を選ぶのか、回復型を選ぶのか、再評価余地を狙うのかを決めるべきだろう。

この財務比較を踏まえると、次に見るべきは原発再稼働の進展、地域需要の差、非電力事業の厚みである。電力株は財務だけで完結しない。だが、財務を押さえることで、少なくとも「どこが同じで、どこが違うのか」はかなり明確になる。

【執筆:2026年03月】